Aggiornamento last minute sull'evoluzione dei tassi di interesse a livello globale. L'ammontare complessivo di titoli a rendimento negativo ha superato gli 11,7 Trilioni di dollari. In altre parole oltre il 30% dell'ammontare complessivo di titoli di stato a livello globale offre rendimento negativo. In altre parole si perdono soldi mantenendo tali titoli fino a scadenza.

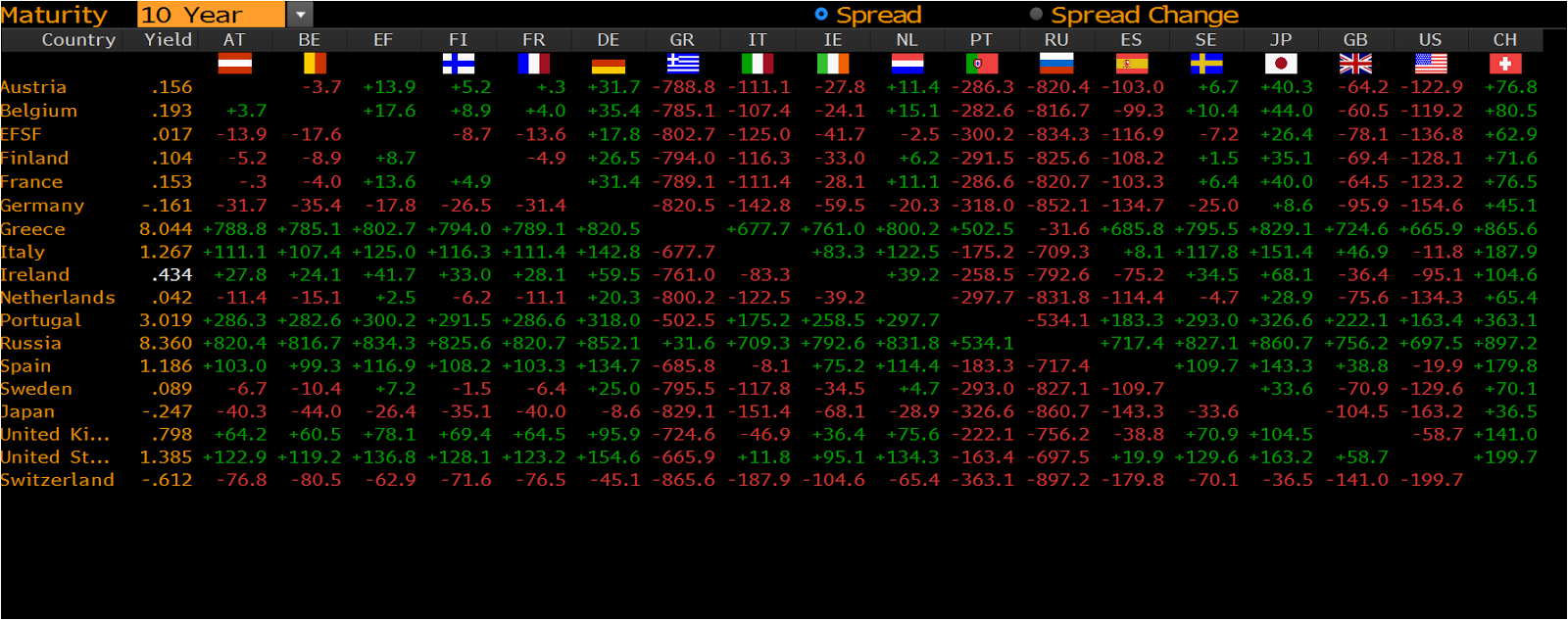

Osservando l'immagine sovrastante si può notare come tutti i titoli a 2 anni dell'area euro siano a rendimento negativo ( escluso Portogallo e Grecia). Il record spetta però alla svizzera con il 2 anni che è arrivato a -1,03%! Notevole anche il 2 anni tedesco che rende un incredibile -0,67%. Allungando l'orizzonte temporale di investimento a 10 anni le cose non cambiano più di tanto.

Il decennale tedesco ha raggiunto nuovi minimi assoluti ovvero -0,16% e anche il 15 anni tedesco è a rendimento negativo (-0,09%). In Giappone siamo a livelli ancora più bassi con il 10 anni sceso a -0,25% mentre il decennale svizzero è a -0,61%. La razionalità di un investimento a 10 anni in titoli di stato della Svizzera non so quale sia per un investitore domestico (ai tassi attuali si perderebbe oltre il 6% cumulato in 10 anni!). Va segnalato il movimento pazzesco del decennale inglese passato da 1,40% pre-referendum allo 0,79% attuale.

Allungando ulteriormente la scadenza dei titoli di stato a 30 anni finalmente spuntano dei rendimenti positivi, esclusa la svizzera come al solito (-0,10%) .

In questo caso il 30y giapponese offre ben lo 0,06%, quello tedesco lo 0,36% e quello americano il 2,15%. Mai nella storia sono stati toccati dei rendimenti così bassi sia su scadenze brevi che su quelle più lunghe.

Il motivo di questa corsa al ribasso dei rendimenti a livello globale è da ricercarsi fondamentalmente in 4 aspetti:

1) politiche monetarie ultraespansive da parte di tutte le banche centrali del mondo ( esclusa la Fed che cmq ha bloccato il proprio ciclo di rialzo dei tassi dopo il balzello di 25 bps di dicembre 2015)

2) Timori recessivi a livello globale con l'economia americana in deciso rallentamento, forte riduzione della crescita Cinese ed un economia Europea che non riesce a riprendersi dalla crisi del 2008-2009 sia a livello industriale che a livello politico. La Brexit ha ulteriormente appesantito lo scenario economico e le ultime valutazioni ed analisi parlano di una minor crescita per l'area euro di uno 0,8% di Pil sia per il 2017 che per il 2018.

3) Deflazione. I prezzi a livello mondiale delle materie prime sono in caduta libera, in particolare per ciò che riguarda il settore energy e il settore del grano con nuovi minimi aggiornati ormai ogni giorno. L'evoluzione tecnologica amplifica gli effetti deflazionistici con i consumatori sempre più attenti ai prezzi e riduce i margini di profitto delle aziende anche in altri settori. ( Le famose spinte deflazionistiche di cui parlò Draghi alcuni mesi fa').

4) Tracollo delle borse europee ed asiatiche da inizio 2016

L'evoluzione delle quotazioni azionarie da inizio dell'anno è estremamente negativo per le borse europee. In tal contesto l'indice italiano è stato il peggiore con un -25,6% ad oggi penalizzato dal crollo totale delle banche ( molte accusano perdite vicine al 70% da inizio anno). L'indice europeo Eurostoxx accusa un calo del 14% quasi da inizio anno mentre il Nikkei giapponese perde il 17,6%. Il crollo dei mercati azionari ha creato il classico Fly to quality spingendo gli investitori ad acquistare titoli di stato di alta qualità creditizia ( Esempio Tedeschi e Francesi) spingendo appunto i rendimenti di tali asset class su valori negativi.

Nessun commento:

Posta un commento